Mentions légales

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

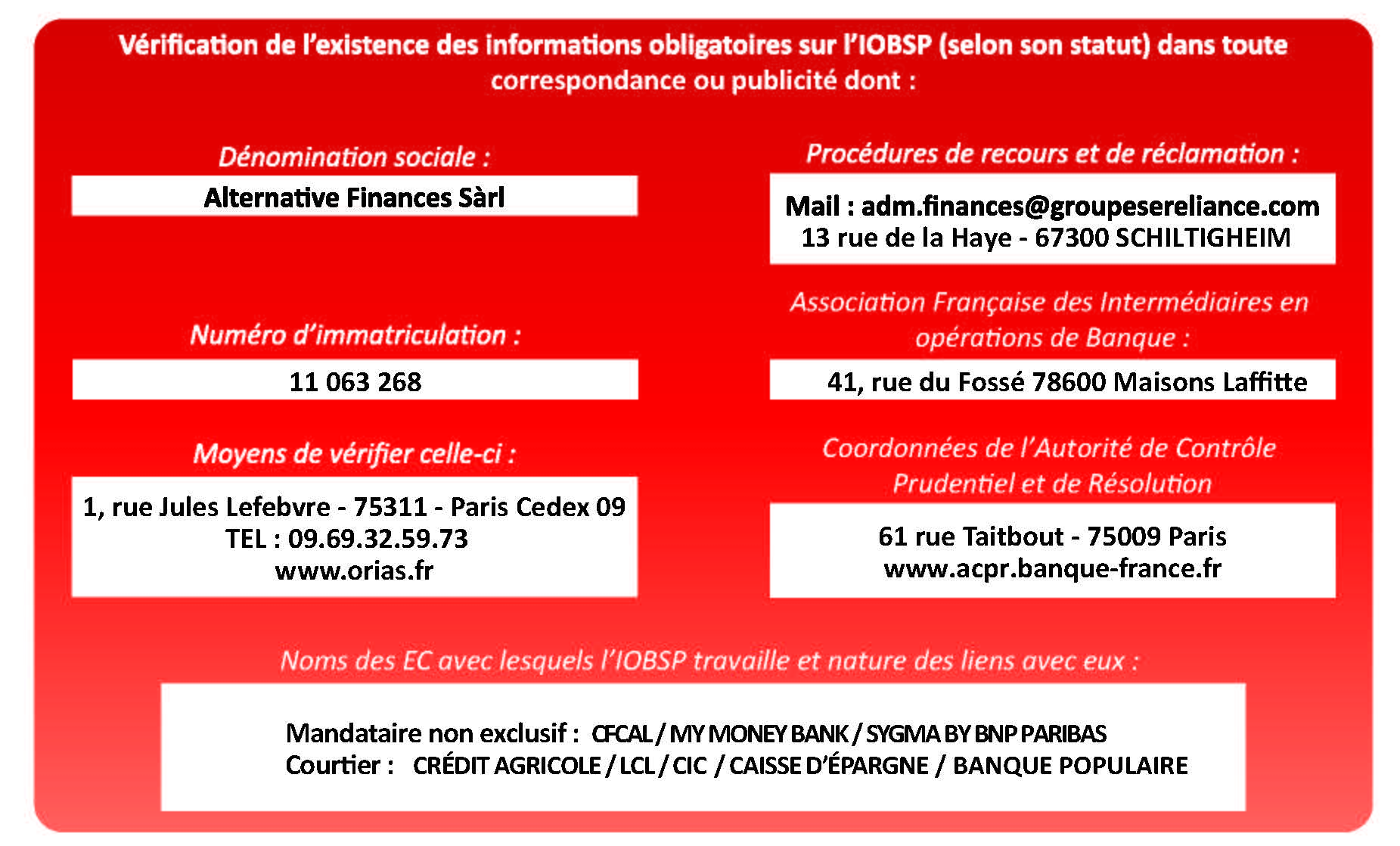

ALTERNATIVE FINANCES est un intermédiaire en opérations de crédits au sens de l’article L.311-1 du code de la consommation.

ALTERNATIVE FINANCES travaille sous mandat et/ou convention de plusieurs prêteurs dans le cadre de son activité, en crédit à la consommation, crédit immobilier, rachat de crédits et mandataire en assurance.

ALTERNATIVE FINANCES est immatriculée au registre de l’ORIAS sous le numéro 11063268 dans les catégories :

Courtier en prêt immobilier

Mandataire non exclusif

Mandataire en assurance

ALTERNATIVE FINANCES a souscrit une assurance RC PRO auprès d’AMLIN ASSURANCE 25 rue de Liège 75006 PARIS, sous le numéro 2010 PCB 045 E MAIL : contact@amlinfrance.com et dispose d’une garantie financière conformément aux dispositions de l’article L.512-7 du code des assurances

Alternative Finances

23 rue de La Haye

67300 SCHILTIGHEIM

Tel : 08 00 00 47 00 (appel gratuit)

SARL au capital de 3 000 € – R.C.S. Strasbourg TI 523 370 641

Siret 523 370 641 00038 – Code APE 7022Z

N° TVA FR 95 523 370 641

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Loi MURCEFF : aucun versement de quelque nature que ce soit ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêt d’argent ( art l 321-2).

Service Réclamation :

23 rue de La Haye 67300 SCHILTIGHEIM

Autorité de contrôle prudentiel – 61 rue Tait bout 75436 PARIS

AFIB – 41 rue du fossé 78600 Maisons Lafitte

En application des dispositions de l’article 27 de la loi du 6 janvier 1978 relative à l’informatique, aux fichiers et aux libertés, nous vous informons que les réponses aux questionnaires présents sur le site sont facultatives et feront l’objet d’un traitement informatique. Vous disposez d’un droit d’accès et de rectification auprès d’ALTERNATIVE FINANCES.

Directeur de la publication

Cédric WEBER – Directeur

Le site internet a été réalisé par Plus que PRO.

Conception du site

Le portail ALTERNATIVE FINANCES héberge deux espaces :

– un espace de services pratiques : simulation en ligne, outils divers…

– un espace d’informations.

La présente charte décrit les droits et les obligations en vigueur sur le portail.

Mentions juridiques

Le présent site Internet est régi par le droit français, et particulièrement par :

La loi du 6 janvier 1978 dite « Informatiques et Libertés » modifiée notamment par la loi du 6 août 2004.

La loi du 21 juin 2004 pour la confiance en l’économie numérique.

Droit d’auteur

Tous les éléments de ce site Internet sont, à l’exclusion des éléments émanant de nos partenaires, la propriété de la SARL ALTERNATIVE FINANCES ou font l’objet d’une autorisation légale d’utilisation. La protection de ce site relève, par conséquent, des législations nationales et internationales relatives au droit de la propriété intellectuelle dont notamment celles concernant le droit des marques, des brevets et le droit d’auteur. Dès lors, toute reproduction et/ou utilisation, en tout ou partie, sur tout support électronique ou autre, sont interdites et peuvent constituer un acte de contrefaçon, une atteinte au droit à l’image et aux droits des personnes, engageant les responsabilités civile et pénale de tout contrevenant.

Mise en garde

La société ALTERNATIVE FINANCES ne saurait être tenue pour responsable des dommages qui pourraient résulter de l’accès ou de l’utilisation de son site, incluant toutes détériorations ou virus qui pourraient infecter votre équipement informatique ou tout autre bien. Il vous appartient d’effectuer vos propres contrôles anti-virus. Plus que PRO se réserve le droit, quelle qu’en soit la raison et à sa seule discrétion, de supprimer, modifier, suspendre ou interrompre l’accès à tout ou partie du site, y compris notamment le contenu, l’adresse URL, les fonctionnalités ou les heures de disponibilité, sans avis préalable. Vous reconnaissez et acceptez que dans le cadre de l’utilisation de ce site, l’achat de tout l’équipement nécessaire à la connexion à internet et la navigation reste à votre charge.

Déclaration à la CNIL

Le site www.alternative-finances.com ainsi que les traitements de données s’y rapportant ont été déclarés à la CNIL sous le numéro 1503582 v 0. Conformément aux articles 38 et 40 de la loi 2004-801 du 06/08/2004, vous disposez d’un droit d’accès, de rectification, de suppression des données vous concernant.

Ce droit peut s’exercer en adressant un courrier à l’adresse suivante :

Alternative Finances

23 rue de La Haye

67300 SCHILTIGHEIM

Espace service pratique

Les informations collectées sur ce site sont nécessaires et indispensables pour la mise en place d’un rachat de crédits. Leur traitement est uniquement effectué par la SARL ALTERNATIVE FINANCES pour l’étude complète du dossier (décision d’octroi, gestion et recouvrement du crédit) et les diverses actions commerciales.

La CNIL (Commission Nationale de l’Informatique et des Libertés) veille à la liberté individuelle, recense, contrôle et réglemente les fichiers de données informatisées des établissements privés et publics.

La loi du 6 janvier 1978 reconnaît 7 droits aux personnes :

1. le droit à l’information préalable : un fichier ne doit pas être créé à votre insu et vous devez connaître l’utilisation qui en sera faite.

2. le droit de curiosité : il vous confère un accès aux données qui vous concernent en demandant à un organisme s’il détient des informations sur vous.

3. le droit d’accès direct : vous pouvez obtenir la communication des informations vous concernant en le demandant directement à l’organisme qui détient le fichier.

4. le droit d’accès indirect : pour certaines données la loi prévoit un intermédiaire entre vous et l’organisme qui détient les informations (sûreté d’Etat…).

5. le droit de rectification : si vous avez constaté des erreurs vous concernant, l’organisme qui vous a communiqué les informations doit les rectifier.

6. le droit d’opposition : vous avez le droit de vous opposer à votre fichage notamment en matière de fichiers commerciaux.

7. le droit à l’oubli : l’informatique peut conserver indéfiniment les données personnelles, c’est pourquoi un droit à l’oubli a été créé.

Le non respect de ces sept droits est sanctionné pénalement.

Ces informations pourront être vérifiées par la SARL ALTERNATIVE FINANCES, conformément à la réglementation en vigueur ; toute demande irrégulière pouvant entraîner des traitements spécifiques destinés notamment à prévenir la fraude.

a. Les informations vous concernant seront éventuellement communiquées, dans le cadre de l’application de mesures réglementaires et/ou à des fins de gestion de votre crédit, aux sociétés auquel appartient le Prêteur en France.

b. Sauf opposition de votre part, le Prêteur peut être amené à utiliser ces informations à des fins de prospection commerciale ; de plus, vous pourrez recevoir des propositions commerciales de ses sociétés partenaires. Vous pourrez également recevoir ces propositions commerciales par courrier électronique si vous y avez expressément consenti (conformément à la loi no 2004-575 du 21.06.2004).

Si vous avez adhéré à l’une des polices d’assurance proposées par le Prêteur, les informations vous concernant pourront être transmises à la ou les compagnies d’assurance afin de permettre la gestion de votre (vos) contrat(s) d’assurance.

a. En cas d’incident de paiement caractérisé, les informations vous concernant sont susceptibles de figurer dans des fichiers centraux détenus par la Banque de France.

b. Vous disposez d’un droit d’accès et de rectification des données personnelles vous concernant.

Il vous suffit pour l’exercer, de nous écrire à l’adresse suivante :

Alternative Finances

23 rue de La Haye

67300 SCHILTIGHEIM

Opt’in/Opt’out et transmission de données

La directive » Vie privée et communications électroniques » du 12 juillet 2002 a introduit dans l’ensemble de l’Union Européenne le principe de l’opt’in, c’est-à-dire le consentement préalable de la personne pour l’envoi de courrier électronique à des fins commerciales.

La prospection par courrier électronique est interdite sauf si la personne a donné son accord préalable.

Un système d’opt’in est mis en place à la fin de la simulation. En cochant la case » Oui, j’accepte « , vous consentez à recevoir des informations sur www.alternative-finances.com et la SARL ALTERNATIVE FINANCES et ses partenaires commerciaux.

En aucun cas, les données recueillies par la SARL ALTERNATIVE FINANCES ne seront cédées ou vendues à des tiers. Aucune adresse mail ne sera transmise à des tiers sauf à nos partenaires bancaires pour le montage des dossiers. Tous nos salariés sont soumis à des clauses de confidentialité énoncées expressément dans leur contrat de travail.

Le principe opt’out vous permet de demander la suppression de vos données dans notre base de données sur simple demande par courrier à :

Alternative Finances

23 rue de La Haye

67300 SCHILTIGHEIM

Hébergeur du site Internet

L’hébergement de ce site Internet est assuré par la société :

Plus que PRO – 9 rue du Thal 67210 OBERNAI

RCS Saverne : B 801 086 174 – Société au capital social de 100 000 €.

Loi Informatique et liberté

Loi du 6 janvier 1978 relative à l’informatique et aux libertés

Les utilisateurs du présent Site sont susceptibles de communiquer à ALTERNATIVE FINANCES des données à caractère personnel les concernant en renseignant notamment les formulaires ou questionnaires présents sur le site. Ces données pourront faire l’objet d’un traitement automatisé ou non dans le respect des dispositions de la Loi n°78-17 du 06 janvier 1978 modifiée, dite Loi Informatique, Fichiers et Libertés.

Ces informations ne sont accessibles qu’aux personnes habilitées et ne sont utilisées que dans le cadre des finalités pour lesquelles vous nous les avez communiquées, notamment la prise en compte de votre demande de rachat de crédits, d’étude personnalisée suite au remplissage du formulaire ou questionnaire présent sur le site, d’être recontacté par un conseiller.

Ce site fait l’objet d’une déclaration auprès de la CNIL, N° 1503582 v 0

Certaines informations sont indispensables au traitement de votre demande sans lesquelles elle ne pourra être traitée. Le caractère obligatoire de la communication de ces informations est indiqué par la présence d’ un astérisque.

Dans le cadre d’ une demande de rachat de crédits, des informations vous concernant seront communiquées à nos établissements de crédit partenaires aux fins d’ étude de votre dossier.

Ces informations pourront être utilisées à des fins commerciales par ALTERNATIVE FINANCES et/ou ses partenaires dont la liste peut être obtenue auprès du Service Consommateurs, selon les choix que vous aurez exprimés lors de la collecte de vos données.

Conformément à la loi n° 78-17 du 6 janvier 1978, vous pouvez à tout moment accéder aux informations personnelles vous concernant et détenues par ALTERNATIVE FINANCES, demander leur modification ou leur suppression. Ainsi, vous pouvez, à titre irrévocable, demander que soient rectifiées, complétées, clarifiées, mises à jour ou effacées les informations vous concernant qui sont inexactes, incomplètes, équivoques ou périmées.

Vous pouvez exercer vos droits d’accès, de rectification et d’opposition dans les conditions prévues par la Loi précitée soit par courrier postal adressé à ALTERNATIVE FINANCES, 23 rue de La Haye 67300 SCHILTIGHEIM Tél : 08 00 00 47 00 (Numéro vert), soit par courrier électronique à l’adresse suivante : contact@alternative-finances.com

Titularité des droits

Tous les éléments de ce site Internet (notamment les marques déposées, noms de domaine, les textes, graphismes, logos, sons, photos et animations) sont la propriété des éditeurs de ce site, à l’exclusion des éléments émanant de partenaires de ALTERNATIVE FINANCES. La protection du site www.alternative-finances.com relève, par conséquent, des législations nationales et internationales relatives au droit de la propriété intellectuelle. Dès lors, toute reproduction et/ou représentation et/ou rediffusion, en tout ou partie, sur tout support électronique ou non, présent ou futur, sont interdites sauf autorisation expresse et préalable. Le non-respect de cette interdiction est susceptible de constituer un acte de contrefaçon engageant les responsabilités civile et pénale de tout contrevenant.

De même, les bases de données d’informations sont protégées au titre du droit applicable aux compilations de données. De sorte que toute extraction ou tentative d’extraction, fut-elle totale ou partielle, est susceptible d’engager les responsabilités civile et pénale de tout contrevenant.

Alternative Finance est membre de l’Afib

Législation du rachat de crédits et plus particulièrement des Intermédiaires en Opérations Bancaires (IOB).

Source : Code monétaire et financier 2011

Association Française des Intermédiaires Bancaires

41 rue du Fossé

78600 MAISONS -LAFFITTE

Code monétaire et financier (extraits)

Article L519-1

Est intermédiaire en opérations de banque toute personne qui, à titre de profession habituelle, met en rapport les parties intéressées à la conclusion d’une opération de banque, sans se porter ducroire.

Article L519-2

L’activité d’intermédiaire en opérations de banque ne peut s’exercer qu’entre deux personnes dont l’une au moins est un établissement de crédit. L’intermédiaire en opérations de banque agit en vertu d’un mandat délivré par cet établissement. Ce mandat mentionne la nature et les conditions des opérations que l’intermédiaire est habilité à accomplir.

Article L519-3

Les dispositions du présent chapitre ne s’appliquent pas aux notaires, qui demeurent soumis aux dispositions législatives et réglementaires qui leur sont propres.

Elles ne visent pas non plus le conseil et l’assistance en matière financière.

Article L519-4

Tout intermédiaire en opérations de banque, qui, même à titre occasionnel, se voit confier des fonds en tant que mandataire des parties, est tenu à tout moment de justifier d’une garantie financière spécialement affectée au remboursement de ces fonds.

Cette garantie ne peut résulter que d’un engagement de caution pris par un établissement de crédit habilité à cet effet ou une entreprise d’assurance ou de capitalisation régie par le code des assurances.

Article L519-5

(Loi nº 2003-706 du 1 août 2003 art. 54 I 1º Journal Officiel du 2 août 2003)

Lorsque les intermédiaires en opérations de banque se livrent à une activité de démarchage au sens de l’article L. 341-1, ils sont soumis aux dispositions des articles L. 341-4 à L. 341-17 et L. 353-1 à L. 353-5.

Art. L.341-1. – Il est interdit à toute personne physique ou morale qui apporte son concours, à quelque titre et de quelque manière que ce soit, directement ou indirectement, à l’obtention ou à l’octroi d’un prêt d’argent, de percevoir une somme représentative de provision, de commission, de frais de recherche, de démarches, de constitution de dossier ou d’entremise quelconque, avant le versement effectif des fonds prêtés et avant la constatation de la réalisation de l’opération par un acte écrit dont une copie est remise à l’emprunteur.

Il lui est également interdit, avant la remise des fonds et de la copie de l’acte, de présenter l’acceptation de l’emprunteur des lettres de change, ou de lui faire souscrire des billets à ordre, en recouvrement des frais d’entremise ou des commissions mentionnées à l’alinéa précédent.

Art. L.341-2. – Il est interdit à toute personne de se livrer au démarchage :

En vue de conseiller ou d’offrir des prêts d’argents ;

En vue de recueillir sous forme de dépôts ou autrement des fonds publics ;

En vue de conseiller la souscription de plans d’épargne prévoyant, même pour partie, l’acquisition de parts de sociètés civiles immobilières ;

En vue de proposer tout autre placement de fonds.

Art. L. 341-6. – Les intermédiaires en opérations de banque peuvent, pour l’exercice de leur profession, formuler leurs offres de services par lettres ou prospectus, à condition que le nom et adresse de l’établissement de crédit qui leur a délivré un mandat soient mentionnés sur ces documents.

Le Code de la consommation – extraits

Article L311-4 Modifié par LOIn°2010-737 du 1er juillet 2010- art. 4

Toute publicité, quel qu’en soit le support, qui porte sur l’une des opérations visées à l’article L. 311-2 et indique un taux d’intérêt ou des informations chiffrées liées au coût du crédit mentionne de façon claire, précise et visible les informations suivantes à l’aide d’un exemple représentatif :

1° Le taux débiteur et la nature fixe, variable ou révisable du taux, sauf pour les opérations de location-vente ou de location avec option d’achat, ainsi que les informations relatives à tous les frais compris dans le coût total du crédit pour l’emprunteur ;

2° Le montant total du crédit ;

3° Le taux annuel effectif global, sauf pour les opérations de location-vente ou de location avec option d’achat ;

4° S’il y a lieu, la durée du contrat de crédit ;

5° S’il s’agit d’un crédit accordé sous la forme d’un délai de paiement pour un bien ou un service donné, le prix au comptant et le montant de tout acompte ;

6° Le montant total dû par l’emprunteur et le montant des échéances.

Pour les crédits-mentionnés à l’article L. 311-16, un décret précise le contenu et les modalités de présentation de l’exemple représentatif à l’aide duquel sont fournies les informations sur le coût du crédit.

Si le prêteur exige qu’un service accessoire soit fourni pour l’obtention du crédit,notamment une assurance, la publicité mentionne de façon claire, précise et visible la nécessité de contracter ce service.

Lorsqu’un prêteur propose habituellement des contrats de crédit assortis d’une proposition d’assurance facultative ayant pour objet la garantie de remboursement du crédit, toute publicité mentionnée au premier alinéa du présent article diffusée pour son compte sur ces contrats indique le coût de l’assurance, exprimé en euros et par mois, et précise si ce montant s’ajoute ou non à l’échéance de remboursement du crédit.

NOTA :

Loi 2010-737 du 1er juillet 2010 article 61 I : Les dispositions de l’article L 311-4 du code de la consommation résultant de l’article 4 de la loi n° 2010-737 ne s’appliquent qu’à compter du 1er novembre 2010 pour les catalogues de vente à distance.

Conformément à l’article 4 du décret n° 2010-1005 du 30 août 2010, les dispositions de l’article 4 de la loi portant réforme du crédit à la consommation (2010-737) s’appliquent à compter du premier jour de la quatrième semaine suivant fa date d’entrée en vigueur de cet article pour les publicités rendues publiques dans les deux mois précédant cette date.

Article L311-5 Modifié par LOI n°2010-737 du 1er juillet 2010- art. 4

Dans toute publicité écrite, quel que soit le support utilisé, les informations relatives au taux annuel effectif global, à sa nature fixe, variable ou révisable, au montant total dû par l’emprunteur et au montant des échéances, ainsi que la mention visée au dernier alinéa, doivent figurer dans une taille de caractère plus importante que celle utilisée pour indiquer toute autre information relative aux caractéristiques du financement, notamment le taux promotionnel, et s’inscrire dans le corps principal du texte publicitaire.

Lorsqu’une publicité est adressée par voie postale ou par courrier électronique, distribuée directement à domicile ou sur la voie publique, le document envoyé au consommateur lui rappelle de façon claire, précise et visible son droit de s’opposer sans frais à l’utilisation de ses données personnelles à des fins de prospection ainsi que les modalités d’exercice de ce droit. Lorsque cette publicité indique un taux d’intérêt ou des informations chiffrées liées au coût du crédit, les informations mentionnées au premier alinéa doivent figurer, sous forrrie d’encadré, en en-tête du texte publicitaire.

Il est interdit dans toute publicité d’indiquer qu’une opération ou un contrat de crédit, ou une opération de crédit consistant à regrouper des crédits antérieurs peut être consenti sans élément d’information permettant d’apprécier la situation financière de l’emprunteur, ou de laisser entendre que le prêt améliore la situation financière ou le budget de l’emprunteur, entraîne une augmentation de ressources, constitue un substitut d’épargne ou accorde une réserve automatique d’argent immédiatement disponible sans contrepartie financière identifiable.

Il est interdit également dans toute publicité de mentionner l’existence d’une période de franchise de paiement de loyers ou de remboursement des échéances du crédit supérieure à trois mois. Cette interdiction ne s’applique pas aux prêts aidés par l’Etat destinés au financement d’une formation à la conduite et à la sécurité routière et aux prêts garantis par l’Etat destinés au financement de leurs études par les étudiants.

Il est interdit dans toute publicité de proposer sous quelque forme que ce soit des lots promotionnels liés à l’acceptation d’une offre préalable de crédit.

Toute publicité, à l’exception des publicités radiodiffusées, contient, quel que soit le support utilisé, la mention suivante : Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

NOTA :

Loi 2010-737 du 1er juillet 2010 article 61 1: Les dispositions de l’article L. 311-5 du code de la consommation résultant de l’article 4 de la loi no 2010-737 ne s’appliquent qu’à compter du 1er novembre 2010 pour les catalogues de vente à distance.

Conformément à l’article 4 du décret no 2010-1005 du 30 août 2010, les dispositions de l’article 4 de la loi portant réforme du crédit à la consommation (2010-737) s’appliquent à compter du premier jour de la quatrième semaine suivant la date d’entrée en vigueur de cet article pour les publicités rendues publiques dans les deux mois précédant cette date.

Article L312-4

Modifié par Loi n°2003-706 du 1août 2003- art. 87 (V) JORF 2 août 2003

Toute publicité faite, reçue ou perçue en France, qui, quel que soit son support, porte sur l’un des prêts mentionnés à l’article L. 312-2, doit :

1° Préciser l’identité du prêteur, la nature et l’objet du prêt ;

2° Préciser, si elle comporte un ou plusieurs éléments chiffrés, la durée de l’opération proposée ainsi que le coût total et le taux effectif global annuel du crédit, à l’exclusion de tout autre taux. (1)

Toutes les mentions obligatoires doivent être présentées de manière parfaitement lisible et compréhensible par le Consommateur.

NOTA :

(1) : Loi n° 2003-706 Article 87 II (1er alinéa) : ces dispositions sont applicables aux publicités faites, reçues ou perçues en France ainsi qu’aux contrats de crédits consentis ou renouvelés six mois après la promulgation de la loi n°2003-706 du 1er août 2003.

Article L312-5

Créé par Loi n° 93-949 1993-07-26 annexe JORF 27 juillet 1993

Tout document publicitaire ou tout document d’information remis à l’emprunteur et portant sur l’une des opérations visées à l’article L. 312-2 doit mentionner que l’emprunteur dispose d’un délai de réflexion de dix jours, que la vente est subordonnée à l’obtention du prêt et que si celui-ci n’est pas obtenu, le vendeur doit lui rembourser les sommes versées.

Article L312-6

Créé par Loi n° 93-949 1993-07-26 annexe JORF 27 juillet 1993

Est interdite toute publicité assimilant les mensualités de remboursement à des loyers ou faisant référence, pour le calcul des échéances, à des prestations sociales qui ne sont pas assurées pendant toute la durée du contrat.

Article L321-2

Modifié par Loi n° 2010-737 du 1er juillet 2010- art. 17

Toute publicité diffusée par ou pour le compte d’une personne physique ou morale qui apporte son concours, à quelque titre que ce soit et de quelque manière que ce soit, directement ou indirectement, à l’obtention d’un ou plusieurs prêts d’argent par un particulier, à l’exception des opérations de crédit mentionnées à l’article L. 311-21 doit comporter, de manière apparente, la mention suivante :

» Aucun versement1 de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. »

Cette publicité doit indiquer le nom et l’adresse de l’établissement de crédit ou des établissements de crédit pour le compte duquel ou desquels l’intermédiaire exerce son activité.

Article L321-3

Créé par Loi n° 2010-737 du 1er juillet 2010- art. 17

Toute publicité et tout document destinés aux emprunteurs et diffusés par ou pour le compte d’un intermédiaire de crédit au sens de l’article L. 311-1 doivent indiquer, de manière apparente, l’étendue des pouvoirs de l’intermédiaire, et notamment s’il travaille à titre exclusif avec un ou plusieurs prêteurs ou en qualité de courtier indépendant.

Article L321-4

Créé par Loi n°2010-737 du 1er juillet 2010- art. 17

Avant la conclusion d’un contrat de crédit portant sur une des opérations mentionnées à l’article L. 311-2, l’intermédiaire de crédit et l’emprunteur conviennent par écrit ou sur un autre support durable des frais éventuels dus par l’emprunteur à l’intermédiaire de crédit pour ses services.

L’intermédiaire de crédit informe le prêteur de ces frais, aux fins du calcul du taux annuel effectif global

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent.La diminution du montant des mensualités entraîne l’allongement de la durée de remboursement et majore le coût total du crédit. La réduction dépend de la durée restante des prêts rachetés.

![]()

Espace Européen de l'Entreprise

23 rue de la Haye

BP 20056 SCHILTIGHEIM

67014 STRASBOURG CEDEX

Horaires

du lundi au vendredi de 9h à 20h30

& le samedi de 9h à 13h

e-mail : contact@alternative-finances.com

Les crédits

Crédit immobilier

En savoir plus sur le crédit immobilier

Notre calculette financière

Obtenir le meilleur crédit immobilier

Votre courtier en prêt immobilier

Rachat de crédit

Pourquoi avoir recours au rachat de crédit

Notre offre

Crédit consommation

Tout savoir sur le crédit consommation

Obtenir le meilleur crédit consommation